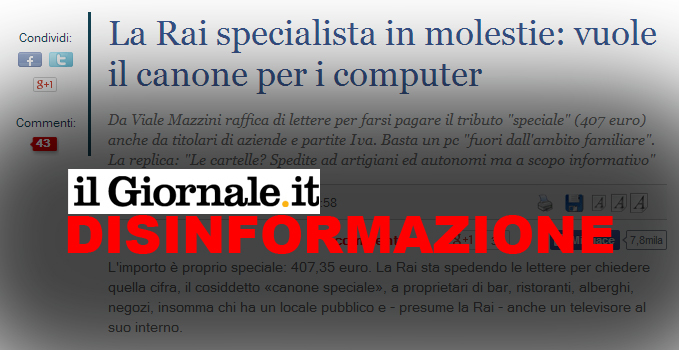

L’articolo in questione riguarda il pagamento del canone Rai anche se si possiede un computer.

L’articolo, pubblicato da Il Giornale, inizia così:

Partiamo, quindi, da un presupposto: il canone speciale esiste, e deve essere pagato da coloro che possiedono uno o più apparecchi alla ricezione delle trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell’ambito familiare, o che li impiegano a scopo di lucro diretto o indiretto. Quindi niente allarmismo, se non rientrate in queste categorie (Partite Iva, SRL, SNC o comunque legate ad attività commerciali) non vi arriverà nessun bollettino. Resta il fatto che bisogna fare chiarezza su altri punti.

Il primo esempio riportato dal giornalista Paolo Bracalini riguarda Alessandro Ciuti, una Partita Iva, il quale si è trovato “una comunicazione alquanto molesta e sospetta da parte della Rai” (così mi ha risposto via Twitter). Alessandro avrebbe sede legale presso la sua abitazione, dove non riceve mai i clienti, ci vive soltanto ed è dubbioso che gli vogliano far pagare il canone speciale solo per il fatto di possedere un computer portatile.

Questa storia non mi è nuova. Già nel 2012 vennero inviate comunicazioni da parte della Rai ad imprese, società ed enti per il pagamento del canone speciale. Ci fu una precisazione dalla stessa Rai tramite un comunicato pubblicato il 21 febbraio 2012:

Successivamente, il 12 luglio 2012, ci furono le precisazioni dell’allora sottosegretario allo sviluppo economico, Massimo Vari, il quale affermava che:

In poche parole non si deve pagare alcun canone Rai per il semplice fatto di possedere un PC, un tablet o uno smartphone a meno che esso non sia dotato di un sintonizzatore radio/TV (che sia una chiavetta USB o una scheda computer).

L’articolo de Il Giornale conclude così:

Basta dunque avere un ufficio, anche a casa propria, per dover pagare 407 euro alla Rai? Chiediamo delucidazioni alla Rai che ci conferma di aver spedito le lettere («a tipologie di attività come: attività manifatturiere, di noleggio, artigianali, informatiche, alimentari, aziende di servizi, agenti di commercio e altre») ma solo «a scopo informativo». Poi spiegano: «Il presupposto impositivo sorge a fronte della detenzione fuori dell’ambito familiare di apparecchi atti o adattabili alla ricezione di programmi televisivi. Non sono in questione dunque soltanto gli esercizi pubblici o le strutture ricettive, ma tutti i casi in cui la detenzione dell’apparecchio si realizza fuori dell’ambito familiare in senso stretto». Dunque chi ha un’attività lavorativa e un apparecchio «fuori dall’ambito familiare» si prepari al canone speciale.

Non serviva contattare la Rai, bastava andare nel sito dedicato agli abbonamenti Rai e leggere (non è difficile, se si vuole sapere qualcosa si cerca di andare direttamente alla fonte). Alla voce “per quali apparecchiature si deve pagare il canone” leggiamo:

Con nota del 22 febbraio 2012 il Ministero dello Sviluppo Economico-Dipartimento per le Comunicazioni ha precisato cosa debba intendersi per “apparecchi atti od adattabili alla ricezione delle radioaudizioni” ai fini dell’insorgere dell’obbligo di pagare il canone radiotelevisivo ai sensi della normativa vigente (RDL 246/1938). In sintesi, debbono ritenersi assoggettabili a canone tutte le apparecchiature munite di sintonizzatore per la ricezione del segnale (terrestre o satellitare) di radiodiffusione dall’antenna radiotelevisiva. Ne consegue ad esempio che di per sé i personal computer, anche collegati in rete (digital signage o simili), se consentono l’ascolto e/o la visione dei programmi radiotelevisivi via Internet e non attraverso la ricezione del segnale terrestre o satellitare, non sono assoggettabili a canone. Per contro, un apparecchio originariamente munito di sintonizzatore -come tipicamente un televisore- rimane soggetto a canone anche se successivamente privato del sintonizzatore stesso (ad esempio perché lo si intende utilizzare solo per la visione di DVD).

Sono assoggettabili (ossia tassabili) tutte le apparecchiature munite di sintonizzatore. Se non avete un sintonizzatore (chiavetta USB o scheda computer), che vi permetta di ricevere il segnale Radio/TV, potete stare sereni!

Da ciò si deduce che la fine dell’articolo di Paolo Bracalini potrebbe essere considerato ingannevole, siccome ampierebbe lo spettro del canone speciale Rai a chiunque possegga un apparecchio al di fuori dell’ambito familiare.

Per maggiori info, ecco la tabella degli strumenti tassabili e non.

Il sito Today.it aggiunge ulteriore peso alla notizia, con un titolo ingannevole e un aggiunta all’articolo de Il Giornale che aumenta ulteriormente l’allarmismo e la disinformazione tra gli utenti:

Tale affermazione è falsa! Ripetiamo ancora una volta per gli utonti: ci vuole un sintonizzatore.

O Alessandro Ciuti ha acquistato una qualche forma di sintonizzatore, o la Rai avrebbe inviato a pioggia queste comunicazioni “sospette” alle Partite Iva con il tentativo di farsi pagare irregolarmente (qualche “pollo” ci casca sempre). Se consideriamo che in Italia sono presenti qualche milione di Partite Iva aperte, quanto avrà speso la Rai per spedire queste comunicazioni? Quanti avranno pagato senza aver letto le informative che la Rai stessa pubblica?