Il 22 settembre 2016 il sito fogna Newsitalys.com (che ho trattato in diverse occasioni) pubblica un articolo dal titolo “Caro stato invece di ammazzarmi smetto di pagare le tasse,lo prevede la costituzione” superando le 14 mila condivisioni Facebook. L’articolo riporta la lettera di un imprenditore siciliano, Barresi Giuseppe, la cui storia venne diffusa anche grazie al Movimento 5 Stelle nel gennaio 2015, sia tramite il blog di Beppe Grillo che con un video pubblicato da Sicilia5Stelle:

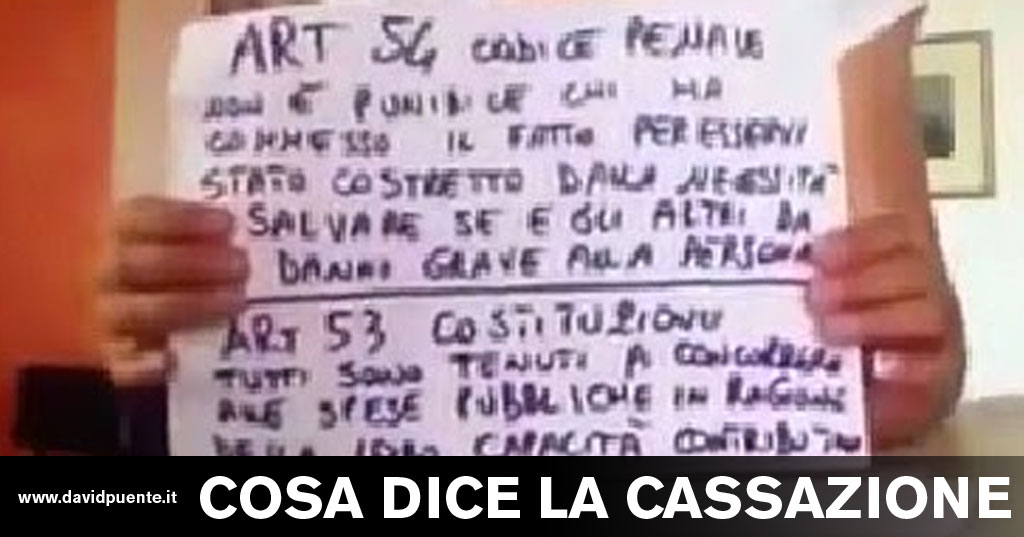

Lettera allo stato da un imprenditore sul lastrico”Non mi ammazzo,smetto di pagare le tasse,non voglio più mantenervi,lo prevede la costituzione”.Ecco gli articoli cel codice penale e della costituzione sui quali l’imprenditore fa appello.

Ecco di seguito la lettera integrale:

“Mi chiamo Barresi Giuseppe, lavoratore e prima ancora padre e nonno di famiglia, dichiaro apertamente di non riuscire più a pagare, con i miei incassi, tutte quelle tasse che lo Stato mi chiede. Mi appello ai principi dello stato di necessità e della capacità contributiva proporzionale al proprio reddito, stabiliti rispettivamente dagli Art. 54 c.p. e 53 Cost. per legittimare il mio rifiuto categorico di continuare a contribuire, attraverso le tasse, alle spese per il mantenimento dei privilegi della classe politica che ci governa, vera protagonista di questa crisi economica.

Con le loro scelte hanno mantenuto uno Stato parassitario, e scaricato le proprie responsabilità verso le categorie più deboli, in particolare piccoli commercianti e artigiani. Tassa dopo tassa ci hanno portato allo stremo e oltre, spesso inducendoci a pensare seriamente al suicidio. E questa è l’accusa maggiore che faccio ai nostri governanti: induzione al Suicidio. In questi anni ho cercato di pagare le bollette, che sono quadruplicate, ho cercato di pagare le tasse comunque quadruplicate, ho cercato di mantenere in vita la mia attività portando al minimo i costi di gestione e riducendo le mie entrate, perché costretto ad abbassare i prezzi (nonostante l’Iva) per mantenere la clientela.Di conseguenza ribadisco apertamente di non poter più pagare ulteriori tasse: non sono un delinquente, non sono un ladro e non voglio essere un evasore, ma davanti a una politica che continua insensatamente a mantenere privilegi e costi sproporzionati, vergognosi e irrispettosi nei confronti di tutti i lavoratori di questo paese, inizio questa protesta economica appellandomi ai due sopracitati principi: Art. 54 co.1 del Codice penale: stato di necessità. Non è punibile chi ha commesso il fatto per esservi stato costretto dalla necessità di salvare sé od altri dal pericolo attuale di un danno grave alla persona, pericolo da lui non volontariamente causato, né altrimenti evitabile, sempre che il fatto sia proporzionato al pericolo. Il vertiginoso e incontrollato aumento delle tasse ha prodotto un danno grave e attuale alla mia famiglia mettendo in pericolo soprattutto il futuro dei miei figli e nipoti.

Art.53 co.1 della Costituzione italiana: tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva.

Io non incasso abbastanza per pagare tutte queste tasse e se non incasso abbastanza vuol dire che c’è qualcosa nei conti dello Stato che non funziona e quindi essendo cittadino italiano esigo che lo Stato si faccia garante della mia condizione familiare.”

Il suo appello venne ripreso anche da Il Giornale e altre testate giornalistiche

Barresi, come altri, cita l’articolo 53 della Costituzione italiana (“Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività“) e l’articolo 54 del Codice Penale:

ARTICOLO 54

Stato di necessitàNon è punibile chi ha commesso il fatto per esservi stato costretto dalla necessità di salvare sè od altri dal pericolo attuale di un danno grave alla persona, pericolo da lui non volontariamente causato, nè altrimenti evitabile, sempre che il fatto sia proporzionato al pericolo.

Questa disposizione non si applica a chi ha un particolare dovere giuridico di esporsi al pericolo.

La disposizione della prima parte di questo articolo si applica anche se lo stato di necessità è determinato dall’altrui minaccia; ma, in tal caso, del fatto commesso dalla persona minacciata risponde chi l’ha costretta a commetterlo.

Tecnicamente questo articolo del Codice Penale viene citato nei casi del reato previsto dall’articolo 52, la nota “Legittima difesa”. Venne richiamato, tuttavia, anche in merito allo “stato di bisogno economico” e a tal proposito riporto quanto pubblicato in un articolo dal titolo “Lo stato di necessità. Art. 54 del codice penale” del noto Studio Cataldi:

Gli orientamenti giurisprudenziali

La giurisprudenza ha escluso che lo stato di necessità possa giustificare l’attività medico-chirurgica in difetto del consenso da parte del paziente così come ha escluso che lo stato di bisogno economico sia idoneo ad integrare la scriminante dello stato di necessità, atteso che alle esigenze degli indigenti può provvedere la moderna organizzazione sociale per mezzo degli istituti di assistenza e difettando i requisiti dell’attualità del pericolo e dell’urgenza dell’azione penalmente rilevante.

Con specifico riguardo al presupposto dell’inevitabilità della condotta necessitata, per la giurisprudenza di legittimità non è mai invocabile la causa di giustificazione dello stato di necessità qualora sussista una percorribile alternativa lecita che possa realizzare la medesima funzione di salvaguardia del bene messo in pericolo.

Non soltanto, lo stesso Studio Cataldi riporta la sintesi della sentenza 11-11-2014 n.1725 della Cassazione:

La decisione di non versare l’Iva per garantire gli stipendi ai dipendenti e per pagare i fornitori a fronte di una crisi di liquidità, non integra una ipotesi di causa di forza maggiore o di stato di necessità. L’assenza del dolo o l’impossibilità di adempiere l’obbligazione tributaria Potrà avere valenza scriminante solo laddove siano assolti gli oneri di allegazione che, per quanto attiene alla crisi di liquidità, dovranno investire non solo l’aspetto della non imputabilità, a chi abbia omesso il versamento, della crisi economica, ma anche la prova che tale crisi non sarebbe stata altrimenti fronteggiabile tramite il ricorso, da parte dell’imprenditore, ad idonee misure da valutarsi in concreto come anche il credito bancario.

Leggiamo nello specifico il testo della sentenza:

5. Va evidenziato che nell’ormai ricorrente casistica dei motivi dell’illiquidità che si assume essere incolpevole e che si chiede poter scriminare il mancato pagamento di tributi all’Erario vengono per lo più sottoposte all’attenzione di questa Suprema Corte, insieme o in alternativa, proprio i motivi oggi dedotti in ricorso e cioè:

a) l’aver ritenuto di privilegiare il pagamento delle retribuzioni ai dipendenti, onde evitare dei licenziamenti;

b) l’aver dovuto pagare i debiti ai fornitori, pena il fallimento della società;

c) la mancata riscossione di crediti vantati e documentati, verso la clientela e spesso nei confronti dello Stato.

Ebbene, nessuna di queste situazioni, seppure provata, può integrare ex se l’invocata forza maggiore ex art. 45 cod. pen. o lo stato di necessità ex art. 54 cod. pen.

Dal sito Fiscal-focus.it troviamo, nella spiegazione della sentenza 21-01-2014 n.2614 (pagina 6 del PDF), un’apertura alla non perseguibilità penale di quei contribuenti che non pagano l’IVA per effetto della crisi economica, tuttavia con delle rigorose imposizioni. Ecco le osservazioni della Suprema Corte:

Il debito verso il Fisco inerente ai versamenti IVA, spiega ancora la S.C., è collegato al compimento delle operazioni imponibili. Ogni qualvolta il soggetto d’imposta compie tali operazioni riscuote già (dall’acquirente del bene o del servizio) l’IVA dovuta e deve, quindi, tenerla accantonata per l’Erario. Non può, pertanto, essere invocata, per escludere la colpevolezza, la crisi di liquidità del soggetto attivo al momento della scadenza del termine lungo, ove non si dimostri che la stessa non dipenda dalla scelta di non far debitamente fronte all’esigenza predetta (per l’esclusione del rilievo scriminante d’impreviste difficoltà economiche in sé considerate, in riferimento alla parallela norma dell’art. 10 – bis, vedi Sez. 3, sentenza n. 10120 del 01/12/2010, dep. 2011, Provenzale).

In merito leggiamo ancora:

In conclusione, la S.C., in linea di principio, esclude valore esimente alla crisi di liquidità nei reati in materia di riscossione dei tributi, salva la fornitura di una prova molto rigorosa circa la reale ed effettiva impossibilità all’adempimento, assolutamente incolpevole, ottenuta attraverso una dimostrazione puntuale delle cause di tale impossibilità, della loro imprevedibilità e tendenziale inevitabilità non lasciata ad affermazioni generiche e indimostrate (crisi di liquidità e/o economica del settore).

Dalla sentenza 2614/2014 si possono allora trarre interessanti spunti per la difesa del contribuente, perché il reato potrebbe essere escluso dalla dimostrazione, in concreto, della crisi di liquidità e dalla prova che il mancato accantonamento dell’imposta dipende da fattori estranei alla volontà del contribuente (per esempio, dal mancato incasso). In particolare la difesa del contribuente potrebbe tentare di dimostrare:

a) sul fronte dell’obbligo di accontamento, che l’incasso dell’IVA non è automatico rispetto all’emissione del documento fiscale e quindi che l’omesso versamento sia conseguenza (in tutto i in parte) di mancati incassi. Spesso, infatti, soprattutto a causa del particolare momento economico, non sempre all’emissione del documento contabile segue il pagamento. In queste ipotesi, è veramente difficoltoso ipotizzare un accantonamento da parte del soggetto d’imposta;

b) sulla fronte della crisi di liquidità, che il mancato pagamento sia dipeso realmente dall’impossibilità incolpevole di effettuarlo in un contesto, soprattutto dove è forte la crisi economica.È bene evidenziare che la sentenza 2614/2014 rappresenta una prima apertura della Suprema Corte sul tema in trattazione. Di conseguenza, non si può parlare di un deciso cambio di rotta rispetto al passato. Tanto più che, con l’ancor più recente sentenza n. 3639/2014 (pubblicata il 27 gennaio), la Terza Sezione Penale del Palazzaccio è tornata a porre l’accento sull’obbligo di accontamento che incombe sul soggetto passivo IVA. L’imprenditore, si afferma in sentenza, ha l’obbligo di accantonare l’IVA “incassata” per far fronte all’obbligazione fiscale. L’imposta incassata deve essere versata all’Erario e non può essere utilizzata per far fronte ad altre esigenze aziendali.

Possiamo leggere anche la sentenza 15 dicembre 2014 n.52038 della Suprema Corte:

Va evidenziato che nell’ormai ricorrente casistica dei motivi dell’illiquidità che si assume essere incolpevole e che si chiede poter scriminare il mancato pagamento di tributi all’Erario vengono per lo più sottoposte all’attenzione di questa Suprema Corte, insieme o in alternativa: a) l’aver ritenuto di privilegiare il pagamento delle retribuzioni ai dipendenti, onde evitare dei licenziamenti; b) l’aver dovuto pagare i debiti ai fornitori, pena il fallimento della società; c) la mancata riscossione di crediti vantati e documentati, spesso nei confronti dello Stato.

Ebbene, nessuna di queste situazioni, seppure provata, può integrare ex se l’invocato stato di necessità ex art. 54 cod. pen.

Non lo è, in primis, la pur comprensibile scelta di adempiere prioritariamente alle obbligazioni di pagamento delle retribuzioni dei lavoratori dipendenti.

L’art. 54 cod. pen. esclude, infatti, la punibilità per chi ha commesso il fatto per esservi stato costretto dalla necessità di salvare sé o altri dal pericolo attuale di un danno grave alla persona. Ed è pacifico nella giurisprudenza di questa Corte che con l’espressione «danno grave alla persona», il legislatore abbia inteso riferirsi ai soli beni morali e materiali che costituiscono l’essenza stessa dell’essere umano, come la vita, l’integrità fisica (comprensiva del diritto alla salute), la libertà morale e sessuale, il nome, l’onore, ma non anche quei beni che, pur essendo costituzionalmente rilevanti, contribuiscono al completamento ed allo sviluppo della persona umana (cfr. sul punto la già citata sentenza di questa sez. 3 n. 1541674).

Pur essendo dunque fuori discussione che il diritto al lavoro è costituzionalmente garantito e che il lavoro contribuisce alla formazione ed allo sviluppo della persona umana, deve escludersi, tuttavia, che la sua perdita costituisca in quanto tale un danno grave alla persona sotto il profilo dell’art. 54 cod, pen. (cfr. sul punto sez. 1, 23 gennaio 1997, n. 4323, P.M. in proc.Baiocco ed altri, rv. 207434).

Analogamente nessuna conseguenza può discendere in termini di punibilità, in ogni caso, dalla circostanza che il mancato pagamento dei creditori diversi dall’Erario sia stato ritenuto necessario in quanto si è ritenuto di dover prioritariamente pagare altri creditori, tra cui i fornitori, per scongiurare il fallimento della società. E ciò sia perché il fallimento avrebbe ben potuto essere richiesto dallo stesso Erario proprio in relazione ai crediti tributari, sia perché la semplice necessità di scongiurare il fallimento non è sufficiente ad integrare l’ipotesi di forza maggiore sopra delineata.

In ultimo, nessuna autonoma rilevanza può derivare dal fatto che il ricorrente provi di vantare crediti verso terzi che non sia riuscito ad esigere. E ciò vale anche se il terzo debitore sia lo Stato o un altro ente pubblico, laddove l’interessato abbia nei confronti dello stesso rapporti di tipo contrattuale, ad esempio per la prestazione di servizi.

La legge, infatti, disciplina In maniera tassativa i casi in cui può procedersi a compensazione del debito tributario. E, al di fuori di questi, il mancato pagamento dei debiti che l’interessato può addurre nei confronti dello Stato o dell’ente pubblico, rientra nel suo normale rischio d’impresa, di tipo privatistico, e non può certo elidere l’obbligazione, di natura pubblicistica, che egli ha verso l’Erario.

Attenzione però, l’esclusione della punibilità penale non esclude l’illecito amministrativo:

La L. 24-11-1981, n. 689, nel proseguire l’opera di depenalizzazione già iniziata dalle LL. 3-5-1967 n. 317 e 24-12-1975 n. 706, ha elaborato un sistema di principi, sostanziali e processuali, applicabili agli illeciti puniti con la «Sanzione amministrativa di una somma di denaro».

Tale disciplina è stata introdotta allo scopo di evitare che la depenalizzazione si traduca nel venir meno delle garanzie sostanziali e processuali che caratterizzano il settore dell’illecito penale.